Se está a pensar adquirir um novo veículo para a sua empresa, este artigo é para si! Queremos que tome a decisão mais acertada para as necessidades da sua empresa, e para isso vamos dar-lhe conhecimento de todos os benefícios e impostos que estão em vigor no ano de 2023.

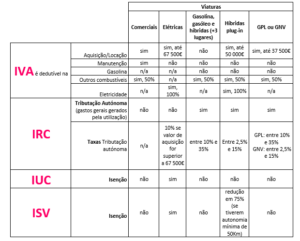

1. IVA

Dependendo das situações, o Imposto sobre o Valor Acrescentado suportado com gastos relativos a viaturas ligeiras pode ser deduzido pelo Sujeito Passivo.

No caso de viaturas comercias (2 e 3 lugares), o IVA suportado na quer na aquisição, quer na locação deste tipo de veículos pode ser deduzido sem qualquer limite ao seu valor de aquisição. Em sede de IVA, este é o único tipo de automóvel em que é aceite a dedução do imposto em despesas realizadas com manutenção, utilização e portagens.

Quanto às viaturas ligeiras de passageiros, a dedução do IVA na aquisição vai depender conforme o combustível consumido pela mesma. No caso de viaturas Híbridas plug-in, o IVA suportado aquando da aquisição ou locação do veículo é dedutível se o custo do mesmo não ultrapassar o valor de 37 500,00€ + IVA. Já nas viaturas movidas a GPL ou a GNV, podem deduzir 50% do IVA suportado na aquisição/locação, desde que o valor de compra do automóvel não seja superior a 37 500,00€ + IVA. Em termos de viaturas 100% elétricas, o sujeito passivo pode usufruir da dedução total do IVA suportado na aquisição ou locação do mesmo. Se falarmos de viaturas ligeiras de passageiros movidas a gasóleo, gasolina ou híbridas (+ de 3 lugares), o IVA pago aquando da aquisição do automóvel não é dedutível na esfera da entidade que o adquire.

Quanto á dedução do IVA dos combustíveis consumidos pelas viaturas, a regra é mais transversal, na medida em a entidade pode deduzir em 50% o IVA suportado no consumo de gasóleo, GPL, gás natural ou biocombustíveis. No caso de se tratar de uma viatura comercial licenciada para o transporte de mercadorias, a entidade pode deduzir 100% do valor do IVA. No caso de veículo totalmente elétricos ou híbridos, o IVA suportado na eletricidade utilizada para o carregamento do veículo, pode ser deduzido na sua totalidade. Quanto à gasolina, independentemente do tipo de veículo, o IVA é um custo para a empresa na sua totalidade.

2. IRC

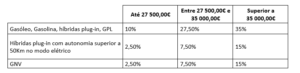

A sujeição ou não a tributação autónoma é algo que pode influenciar a tomada de decisão no que toca à aquisição de veículos. Pelo que neste âmbito, apenas os veículos comercias ou aqueles que são completamente movidos a eletricidade não estão sujeitos a tributação autónoma. (Nota: Os veículos elétricos cujo valor de aquisição ultrapasse os 62 500,00€, está sujeito a uma tributação autónoma única no valor que ultrapasse esse mesmo limite.) Ao contrário, destas situações, todos as despesas suportadas com os outros veículos, estão sujeitas a uma taxa de tributação autónoma que varia conforme o valor de aquisição do veículo.

As taxas de tributação autónoma aplicáveis em 2023 são as seguintes:

Relativamente às depreciações destes automóveis, todas são aceites como custo fiscais, no entanto apresento alguns limites para estes valores. Na parte em que estes forem ultrapassados, as depreciações não aceites estão também sujeitas às taxas de tributação autónoma acima referidas.

Limites para as depreciações aceites para efeitos fiscais:

Viaturas comerciais = totalidade

Viaturas a gasolina, gasóleo ou híbridas = 25 000,00€

Híbridos plug-in = 50 000,00€

Viaturas a GPL ou GNV = 37 500,00€

Viaturas 100% elétricas = 62 500,00€

3. ISV

Estão isentos do Imposto Sobre Veículos todos os veículos que sejam 100% movidos a eletricidade. Também os veículos Híbridos plug-in que apresentem uma autonomia mínima de 50Km no modo elétrico usufruem de uma redução de 75% deste imposto. Todos os outros veículos encontram-se sujeitos ao imposto.

4. IUC

Quanto ao Imposto Único de Circulação, os únicos veículos que não se encontram sujeitos a esta obrigação são os veículos que se movem unicamente a eletricidade.