O benefício fiscal

O benefício fiscal foi introduzido pela Lei nº 24-D/2022 de 30/12 – Lei do Orçamento de Estado 2023, e consiste na majoração de 50% dos gastos relacionados com o aumento salarial (de pelo menos 5,1% face ao ano anterior e acima da remuneração mínima mensal garantida) de trabalhadores com contrato por tempo indeterminado.

Requisitos

Esse aumento tem de ser determinado por instrumento de regulamentação coletiva de trabalho dinâmica relativos a trabalhadores com contrato de trabalho por tempo indeterminado. Não se aplica aos sujeitos passivos relativamente aos quais se verifique um aumento do leque salarial dos trabalhadores face ao exercício anterior.

Limite máximo

O montante máximo dos encargos majoráveis, por trabalhador, é o correspondente a quatro vezes a retribuição mínima mensal garantida (760 x 4 = 3.040 euros).

Observações

Para efeitos deste benefício fiscal são considerados:

“Encargos”, os montantes suportados pela entidade empregadora com o trabalhador, a título da remuneração fixa e das contribuições para a segurança social a cargo da mesma entidade;

“Instrumento de regulamentação coletiva de trabalho dinâmica”, a outorga ou renovação de instrumento de regulação coletiva de trabalho concluída há menos de três anos;

“Leque salarial”, a diferença entre os montantes anuais da maior e menor remuneração fixa dos trabalhadores, apurada no último dia do período de tributação do exercício em causa.

Este incentivo tem aplicação até 31/12/2026.

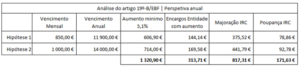

Exemplo prático

Esta tabela resumo permite-nos concluir que o aumento de 5,1% em um vencimento mensal de 850€, permite uma poupança fiscal de 78€ por ano.

Análise OCC – Orçamento Estado 2023

https://www.occ.pt/fotos/editor2/analise_oe2023d1.pdf