Já ouviu falar de ajudas de custo mas ainda não sabe bem o que são? E compensação pela utilização de viatura própria, sabe o que é? No fim da nossa explicação não vai voltar a ter esta dúvida!

As ajudas de custos são os valores pagos aos colaboradores de uma empresa de modo a os recompensar quando estes se deslocam para além de 20km do seu local de trabalho em deslocações diárias, ou em mais de 50km quando as deslocações são por dias sucessivos. Estas compensações são para cobrir despesas com refeições e alojamento e e é exigido que sejam observados os pressupostos aplicáveis aos trabalhadores da Função Pública.

Por outro lado, as compensações pela utilização da viatura própria são importâncias pagas ao trabalhador de modo a compensar as deslocações que o mesmo faz na sua própria viatura em contexto de trabalho para o exercício das suas funções.

Tendo por base estas definições, é importante perceber que estes valores não devem ser considerados como rendimento para efeitos tributários, uma vez que estes valores servem apenas para compensar gastos efetivamente suportados e devidamente comprovados. Embora estas quantias sejam justificadas com a ocorrência dos gastos, estas podem gerar acréscimos patrimoniais na parte em que excedam os custos efetivamente suportados. Assim, na eventualidade de esta situação ocorrer, existem limites aplicáveis ás contribuições atribuídas aos trabalhadores de modo a que estas estejam isentas de tributação.

Na tabela abaixo podemos observar, os limites para os quais, as ajudas de custo estão isentas de TSU e IRS:

A tabela acima apresenta os limites, pelo que o valor a ser ressarcido ao colaborador varia conforme o período e duração da sua ausência, ora veja:

– Ausente entre o período das 13h às 14h – 25% de abono de ajudas de custo diário (fazer face a despesas de almoço)

– Ausente entre o período das 20h às 21h – 25% do abono de ajudas de custo diário (fazer face a despesas de jantar)

– Se for obrigado a passar a noite fora, ou seja, se não conseguir regressar á residência até às 22h – 50% (fazer face a despesas de alojamento)

– Já se esta ausência for por dias sucessivos – 100% de abono de ajudas de custo diário

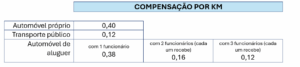

Quantos aos limites aplicáveis à compensação pela utilização de viatura própria são as seguintes:

Na medida em que estes valores têm o intuito de compensar o trabalhador pelas despesas que este suporta para poder a exercer as suas funções, é obrigatório que sempre que estes abonos sejam aplicados exista um mapa que comtemple a seguinte informação:

- Ajudas de custo: as datas e horas de partida e chegada, local onde se deslocou, o motivo dessa deslocação, o valor diário e total auferido.

- Compensação pela utilização de viatura própria: local de onde se deslocou (partida) e local para onde se deslocou (destino), o motivo dessa deslocação, identificação da matrícula e do respetivo proprietário e o número de KM percorridos.

Em ambos os casos, os mapas devem estar assinados pela entidade patronal e pelo colaborador

Do ponto de vista da empresa, as ajudas de custo e os encargos com os mapas de Km são aceites como custo fiscal desde que sejam suportados com os mapas descritos acima((al. h) n.º 1 do Art 23º – A do CIRC). Caso estes encargos não sejam faturados a clientes, ou não sejam tributados em IRS na esfera do trabalhador, estes estão sujeitos a tributação autónoma à taxa de 5% (15% em caso de prejuízo fiscal) pelo n.º 9 do Art. 88º do CIRC.

Para mais informações, consulte: Portaria 1553-D/2008 de 31 de dezembro; Decreto-Lei 137/2010, de 28 de dezembro; Decreto-Lei n.º 106/98, de 24 de abril; Decreto-Lei n.º 1/2025, de 16 de janeiro